增額終身壽險為什么不值得買?別再亂買了!

原標(biāo)題:增額終身壽險為什么不值得買?別再亂買了!

增額終身壽險憑借收益和保單靈活度等亮點(diǎn),一躍成為市場上的黑馬產(chǎn)品,近幾年的火爆程度不言而喻。

不過,還是有些朋友對增額終身壽險存在異議,認(rèn)為增額終身壽險不值得買。

那么,增額終身壽險為什么不值得買?

要知道,作為一種保險產(chǎn)品,增額終身壽險自然不是完美無缺,必然是有的人群合適買,有的人群不合適買。

為了讓大家在投保這件事上減少踩坑,今天深藍(lán)君就和大家聊聊這些話題。

主要內(nèi)容如下:

增額終身壽險為什么不值得買?增額終身壽險哪些值得推薦?寫在最后一、增額終身壽險為什么不值得買?

增額終身壽險簡單來說就是保額可以不斷增大的終身壽險,只要人活著,保額、現(xiàn)金價值每年都會增長。

將我們自己投入的那筆保費(fèi)比喻為原始的雪球,時間就是那條很長的坡,而增額終身壽險則是能讓雪球越滾越大的濕雪。

而且這類產(chǎn)品收益是多少,都會白紙黑字寫在合同中,不會輕易變化,也不會受市場經(jīng)濟(jì)影響,即使保險公司出現(xiàn)極端情況,你的收益也一定能拿到,所以還具有鎖定利率,剛性兌付的特點(diǎn)。

但同時,它也有著一些不足,比如沒有健康保障、提前退保會有損失等。

所以對于以下這幾類人群,增額終身壽險確實(shí)不值得買:

1、基本保障不健全的人群

如果你連基礎(chǔ)的四大人身保障型保險(重疾險、醫(yī)療險、意外險、定期壽險)都沒有配置完善的話,那么配置增額終身壽險這件事還是得放放。

不然一場大病或意外,你的畢生積蓄很有可能就付之東流了,還何談以后的養(yǎng)老?

身體永遠(yuǎn)都是我們革命的本錢!

2、家庭經(jīng)濟(jì)壓力較大的人群

誠然,增額終身壽險的保費(fèi)并不低,而且投保后一般有5-10年的封閉期,在這段時間退保,很有可能會有損失。

假如家庭的預(yù)算不是很富裕,稀里糊涂跟風(fēng)買了增額終身壽,給家庭造成負(fù)擔(dān),影響了正常的經(jīng)濟(jì)生活,就會造成了新的經(jīng)濟(jì)風(fēng)險。

想退保吧,不僅解決不了之前投保時想解決的問題,時間耽誤了,還很有可能損失保費(fèi),得不償失。

3、想擁有高回報的人群

不給你畫餅,別買。

增額終身壽險和高風(fēng)險高回報的股票基金不同,它追求的是確定且安全的收益,而這份確定性就會犧牲一些收益。

所以,如果想追求高收益的朋友還是不建議選擇增額終身壽險,計算下來大概也就復(fù)利2.5%-3%左右。

不過如果要是長期追求穩(wěn)健收益的朋友或是厭惡高風(fēng)險的朋友,還是很值得考慮的。

你想想,對于晚年而言,確定到手的錢所給予的安全感遠(yuǎn)比一次性的大額進(jìn)賬來的要強(qiáng)吧。

總的來說,增額終身壽險不是不能入手,只是在投保之前要明確自己的需求,判斷自己是否有經(jīng)濟(jì)能力供這份保單,并且在基礎(chǔ)保障配齊之后再考慮。

如果都o(jì)k的話,那還是很值得借它來做好儲蓄規(guī)劃,給未來的生活打好物質(zhì)基礎(chǔ)~

趁熱打鐵,我們接下來就來看看增額終身壽險哪些值得買?

二、增額終身壽險哪些值得推薦?

因為每個人的需求不同,自然對于值得推薦的定義也不一樣。

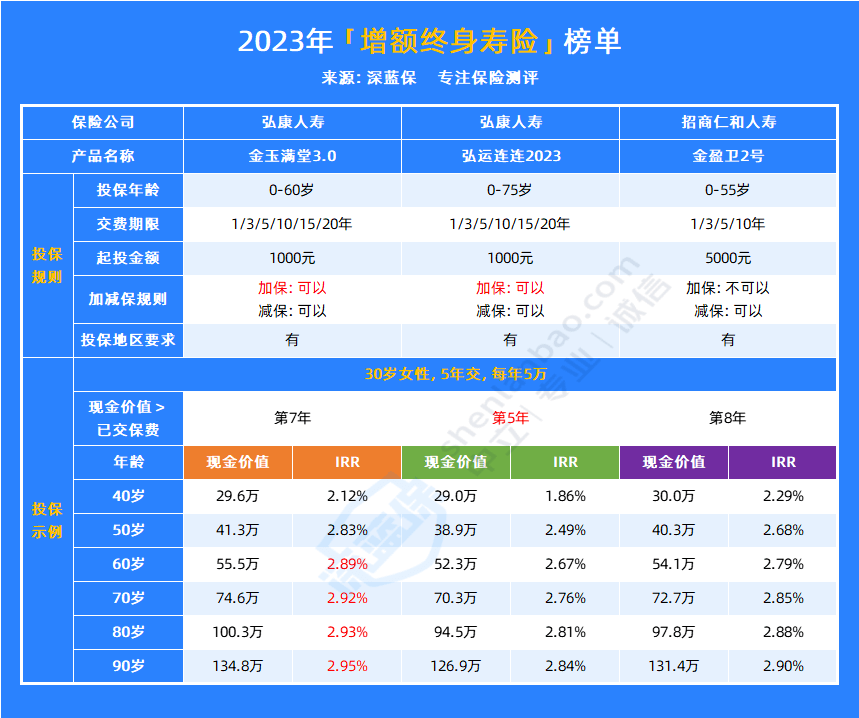

為了方便大家挑選參考,深藍(lán)君篩選了3款優(yōu)秀選手,以30歲女,每年交5萬,交5年為例,來看看它們的對比測評情況:

(1)金玉滿堂3.0:投保門檻低,長期收益高

按照上文的投保案例,金玉滿堂3.0在70歲時,收益率Irr就達(dá)到了2.92%,長期收益率更是趨近于3.0%的監(jiān)管紅線,不愧是增額終身壽險收益第一梯隊的代表。

而且,金玉滿堂3.0最低1000元即可投保,最長分20年繳費(fèi),預(yù)算較低的打工一族也能輕松上車。

除此之外,這款產(chǎn)品支持加減保,想從保單取錢應(yīng)急,或是手頭有閑錢想投入保單提升收益,都o(jì)k。

(2)弘運(yùn)連連2023:現(xiàn)金價值超過保費(fèi)的速度快

同樣的投保案例,弘運(yùn)連連2023僅用5年,現(xiàn)金價值就超過了已交保費(fèi),前期增值速度較快,很適合看重資金時間價值的朋友。而且它的長期收益率能達(dá)到2.84%,也是很優(yōu)秀的。

這款產(chǎn)品同樣支持加減保,另外還支持隔代投保、保費(fèi)自動墊交、減額交清和保險金信托等,保單權(quán)益豐富實(shí)用,很適合有財富定向傳承需求的高凈值人群選擇。

總的來說,我們還是要綜合實(shí)際情況和產(chǎn)品特點(diǎn)來選擇,切忌跟風(fēng)購買,畢竟適合別人的不一定適合自己,如果因為跟風(fēng)購買,沒多久又因緊急情況需要資金周轉(zhuǎn),可能會很麻煩。

三、總的來說

總的來說,增額終身壽險為什么不值得買?究其原因,有產(chǎn)品自身的屬性決定,也有被保人的需求不對口因素造成。

例如一些特別拮據(jù)的家庭,如果就連純保障的保險,還需要為一家人的保費(fèi)高昂而糾結(jié)取舍的,咱還是別去湊增額終身壽險這個熱鬧了。

所以,與其說增額終身壽險值不值得買,不如說它適不適合你買。

最后,如果您這邊還是不太清楚如何配置,也可以點(diǎn)擊下方小卡片,預(yù)約一位專業(yè)的老師來幫您做合理規(guī)劃。